Už viete, aké sú rozdiely pri zakladaní rôznych typov podnikateľských subjektov, aj to, ako v praxi vyzerá ich fungovanie. Pri voľbe živnosť vs. s. r. o. treba zobrať do úvahy už len jednu oblasť: daňovo-odvodové zaťaženie. Prečítajte si, čo a najmä kedy bude pre vás výhodnejšie.

O2 vám spolu s novým SMART paušálom a ďalšími produktmi na mieru pre svojich biznis klientov prináša aj inšpiratívny obsah, ktorý vás posunie v podnikaní. Sú pre vás pripravené praktické rady a manuály aj rozhovory s fér podnikateľmi z celého Slovenska. Viac článkov nájdete na www.soda.local/biznis.

Dostať sa k peniazom môže byť s firmou komplikovanejšie

Ak ste živnostníkom, svoje príjmy môžete kedykoľvek použiť na súkromnú spotrebu. Jednoducho, peniaze, ktoré ste zarobili, sú vaše a hneď, ako vám prídu na účet, ich môžete slobodne minúť podľa chuti.

Také jednoduché to však už nie je v prípade eseročky. Príjmy, ktoré spoločnosť dosiahne, totiž nie sú vaším osobným majetkom (fyzickej osoby majiteľa), ale sú majetkom spoločnosti. Spoločník, v tomto prípade vy, preto bude musieť hľadať spôsoby, ako si dosiahnuté príjmy z firmy vyplatiť.

Robí sa to najčastejšie dividendou (podielom na zisku), avšak až po skončení účtovného obdobia – na to, že z firmy „vytiahnete“ zisk, tak musíte čakať celý kalendárny rok. V takomto prípade však nemusíte platiť odvody do Sociálnej poisťovne. Ak vám situácia nedovoľuje rok čakať na vyplácanie dividend, môžete „sa vyplatiť“ prostredníctvom vyplácania odmeny konateľa či vyplácaním pravidelnej mzdy. Odvodom do Sociálnej poisťovne sa však v tomto prípade nevyhnete.

Dane – paušál živnostníka alebo výsledok hospodárenia firmy?

Na podávanie daňového priznania aj tému daňových výdavkov v prípade živnostníkov sme sa podrobne pozreli v samostatných sprievodcoch. V čom je rozdiel, ak ide o s. r. o.?

Celý proces je jednoduchší a transparentnejší vďaka tomu, že musíte viesť podvojné účtovníctvo. Každá právnická osoba (s. r. o.) teda musí vychádzať z výsledku hospodárenia.

Pri eseročkách neexistujú paušálne výdavky, uplatniť teda môžete len preukázateľné výdavky, ktoré však nie vždy musia byť zaplatené. Rovnako to platí aj pri výnosoch, s. r. o. môže mať vo výnosoch (príjmoch) aj také, ktoré ešte reálne neboli ani inkasované.

V prípade firmy tiež zabudnite na znižovanie základu dane, dane z príjmov, nezdaniteľné časti základu dane, daňový bonus na dieťa alebo zaplatené úroky z hypotéky. Jediné, čo môžete urobiť, je znížiť si základ dane o daňovú stratu z predchádzajúcich období.

Sadzba dane z príjmov právnickej osoby (s. r. o.) je od 1. 1. 2020 takáto:

- 15 % zo základu dane zníženého o daňovú stratu, ak príjmy (výnosy) právnickej osoby za zdaňovacie obdobie neprevyšujú sumu 100 000 €,

- 21 % zo základu dane zníženého o daňovú stratu, ak príjmy (výnosy) právnickej osoby za zdaňovacie obdobie prevyšujú sumu 100 000 €.

Živnosť vs. s. r. o. – dane v praxi

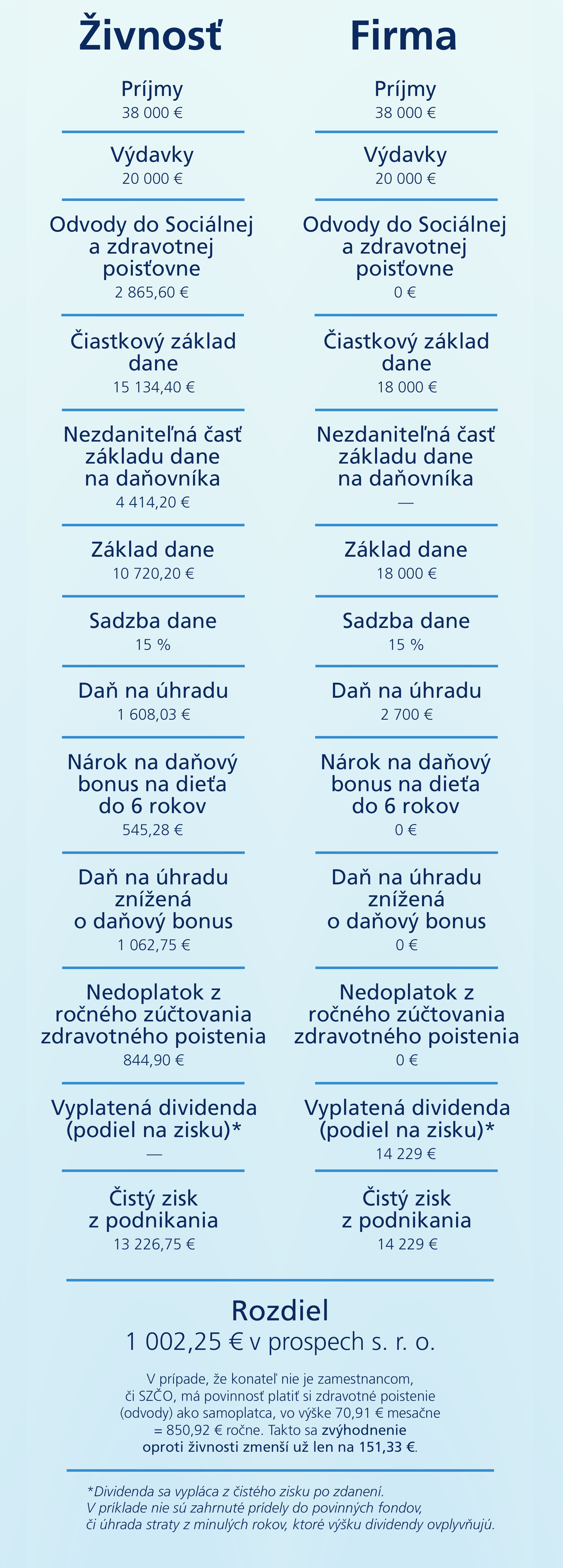

Príklad: Povedzme, že spoločnosť XYZ, s. r. o., má jediného spoločníka – pána Mariána – a za rok 2020 vykáže základ dane vo výške 18 000 €. Výnosy tejto spoločnosti boli za rok 2020 vo výške 38 000 €. Marián má dieťa, ktoré sa narodilo 1. 5. 2019. Aká bude daň z príjmov právnickej osoby za rok 2020?

Keďže výnosy tejto spoločnosti nepresiahli hranicu 100 000 €, spoločnosť XYZ, s. r. o., zdaní základ dane z príjmov právnickej osoby sadzbou dane vo výške 15 %, t. j. suma dane z príjmov na úhradu bude vo výške 2 700 € (18 000 € * 15 %). Tento základ dane však nie je možné znížiť o nezdaniteľné časti základu dane ani nie je možné znížiť daň z príjmov o daňový bonus na dieťa.

Ako by to vyzeralo v prípade, ak by bol Marián živnostníkom? Ak mal príjmy vo výške 38 000 € a preukázateľné výdavky vo výške 20 000 €, jeho základ dane (čiastkový základ dane) by bol vo výške 18 000 €. Zároveň si bude môcť uplatniť nárok na daňový bonus na dieťa. Aká bude jeho daň z príjmov fyzickej osoby za rok 2020?

Od čiastkového základu dane si odpočíta nezdaniteľnú časť základu dane na daňovníka, ktorá je v roku 2020 4 414,20 €, Jeho základ dane bude vo výške 13 585,80 € (18 000 – 4 414,20). Jeho príjem nepresiahol hranicu 100 000 €, takže si uplatní 15 % sadzbu dane z príjmov. Daň z príjmov teda bude vo výške 2 037,87 €. Túto daň je možné znížiť ešte o daňový bonus na dieťa do 6 rokov, a to o sumu 545,28 €. Výsledná daň z príjmov živnostníka Mariána za rok 2020 bude vo výške 1 492,59 € (2 037,87 – 545,28).

Odvody – vo firme sa im môžete úplne vyhnúť

Aj odvodmi živnostníkov a ich platením sme sa už v sprievodcoch O2 pre biznis zaoberali. Pozrime sa teda bližšie na eseročky.

Samotná s. r. o nepodlieha plateniu sociálnych a zdravotných odvodov – jednoducho nejde o fyzickú osobu. To, v akej výške bude platiť s. r. o. odvody za konateľa a za spoločnosť (zamestnávateľa), závisí od toho, akým spôsobom je konateľ odmeňovaný. Vybrať si môžete napríklad z týchto možností:

- dostávate odmenu ako zamestnanec (zamestnanec – konateľ zaplatí z uzatvorenej pracovnej zmluvy odvody do Sociálnej a zdravotnej poisťovne vo výške 13,4 % z vymeriavacieho základu a zamestnávateľ – s. r. o. – zaplatí za konateľa (zamestnanca) odvody vo výške 35,2 % z vymeriavacieho základu),

- dostávate odmenu za výkon svojej činnosti (zamestnanec – konateľ zaplatí z pravidelnej odmeny 13,4 % alebo 11 % z nepravidelnej odmeny a zamestnávateľ – s. r. o. – zaplatí za konateľa (zamestnanca) odvody z pravidelnej odmeny vo výške 34,15 % a z nepravidelnej odmeny vo výške 31,75 %),

- dostávate odmenu ako zamestnanec a zároveň odmenu za výkon svojej činnosti (odvody zaplatí zamestnanec – konateľ – a zamestnávateľ – s. r. o. – dvakrát, aj z uzatvorenej pracovnej zmluvy, aj z odmeny konateľa podľa princípu uvedeného vyššie),

- dostávate odmenu podielom na zisku (platiteľ podielu na zisku, t. j. dividendy, zrazí konateľovi zrážkovú daň vo výške 7 % z jeho podielu na zisku, konateľ neplatí žiadnu ďalšiu daň ani odvody).

To, v akej výške zaplatí s. r. o. za konateľa odvody do Sociálnej či zdravotnej poisťovne v prípade výberu jednej z uvedených možností, si môžete prečítať v článku Zamestnanie (TPP) vs. s. r. o. – oplatí sa zo zamestnanca stať subdodávateľom?

Čo je výhodnejšie?

Živnosť môže byť výhodnejšou formou podnikania pre toho, kto predpokladá nižšie príjmy (zisk), a to hlavne z dôvodu možnosti uplatnenia si paušálnych výdavkov, ktoré sú aktuálne pre živnostníkov nastavené veľmi priaznivo. Na druhej strane sa živnostníkov týkajú odvody poistného do zdravotnej poisťovne a Sociálnej poisťovne, pokiaľ prekročia určitú hranicu príjmov.

Ak očakávate vyšší zisk z podnikania, z pohľadu zaplatených daní a odvodov jednoznačne prevyšujú výhody s. r. o. Pri rozhodnutí, akým spôsobom začať podnikať, neexistuje jednoznačná odpoveď. Do úvahy treba brať všetky faktory, ktoré sme vám v tomto sprievodcovi ukázali. Rozhodnutie je už len na vás.

Prečítajte si aj ďalšie časti sprievodcu živnosťou a s. r. o.:

- Živnosť alebo s. r. o.? Pred rozhodnutím si zodpovedajte týchto 5 otázok

- Ako rozbehnúť podnikanie? Toto potrebujete vedieť o zakladaní živnosti a s. r. o.

Potrebujete eKasu, výhodnejší paušál alebo zariadenie celej kancelárie?

Ak máte tipy na ďalšie témy, ktoré by vám pomohli v podnikaní, alebo nám chcete poslať spätnú väzbu či upozorniť na vylepšenie, prosím, napíšte na soda@o2.sk. Ďakujeme.